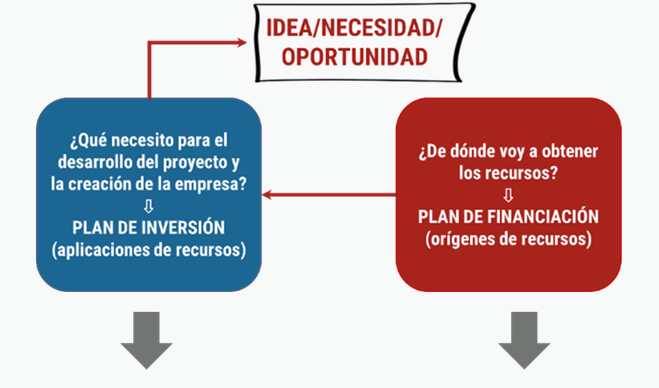

Una vez se ha identificado un problema o necesidad no resuelta o una oportunidad de negocio y se ha dado forma a la idea y el modelo de negocio para su desarrollo, un primer paso en el desarrollo del plan financiero es el de identificar y valorar los elementos que se necesitan para el desarrollo del proyecto y, en su caso, la creación de la empresa u organización, así como cuáles son los orígenes de los fondos que van a permitir adquirir esos recursos. Esto se realiza a través del denominado plan de inversión y financiación (figura 6).

Como se observa, dentro del plan de inversión se incluyen diversos tipos de partidas:

Inmovilizado o activo no corriente

Son elementos que van a servir de forma duradera en las actividades de la empresa, esto es, que normalmente se van a utilizar en la actividad durante más de un ejercicio económico. Pueden ser de tres tipos: inmovilizado intangible, activos de naturaleza inmaterial como los gastos de investigación y desarrollo, una concesión administrativa, una patente o una aplicación informática, por ejemplo; inmovilizado material, que serían activos físicos como construcciones, equipos o elementos de transporte; e inversiones en activos de naturaleza financiera a largo plazo, como valores de renta fija (letras y obligaciones del Estado, pagarés y bonos de empresa, acciones de otras empresas, etc). Todos estos elementos formarán parte del activo en el balance de la empresa.

Activo corriente

Son aquellos derechos y bienes que normalmente se van a convertir en dinero a través de la venta o consumo dentro del ejercicio económico, como las existencias de nuestros productos destinados a la venta, los derechos de cobro a corto plazo, las inversiones en activos financieros de corto plazo y el efecto y otros activos líquidos, como el dinero en caja, en bancos o en una cuenta de ahorro. Estas partidas también formarán parte del activo en el balance de la empresa.

Gastos iniciales

En este apartado se incluirán todos aquellos otros gastos necesarios para el desarrollo del proyecto que van a requerir de una salida de tesorería para la empresa pero que no son elementos de activo. Por ejemplo, los gastos de constitución de la sociedad (gasto de notario, registro, etc.), que contablemente se detraen del patrimonio neto, u otros gastos de puesta en marcha como, por ejemplo, la realización de un estudio de mercado o el gasto en una campaña de publicidad para el lanzamiento, que se registran como gasto a la cuenta de pérdidas y ganancias.

| INVERSIÓN | AÑO | FINANCIACIÓN | AÑO |

|---|---|---|---|

| Concepto | Importe | Concepto | Importe |

| Inmovilizado intangible | Total patrimonio neto | ||

| Desarrollo | Fondos propios | ||

| Concesiones | Capital social | ||

| Patentes, licencias, marcas y similares | Reservas | ||

| Fondo de comercio | Resultados ejercicios anteriores | ||

| Aplicaciones informáticas | Otros | ||

| Investigación | Subvenciones | ||

| Otro inmovilizado intangible | |||

| Inmovilizado material | |||

| Terrenos y bienes naturales | Total pasivo no corriente | ||

| Construcciones | Deudas a largo plazo | ||

| Instalaciones técnicas | Otros pasivos financieros | ||

| Maquinaria | |||

| Utillaje | Total pasivo corriente | ||

| Otras instalaciones | Deudas a corto plazo | ||

| Mobiliario | Otros pasivos financieros | ||

| Equipos para proceso de información | Acreedores comerciales y otras cuentas a pagar | ||

| Elementos de transporte | Otros pasivos corrientes | ||

| Otro inmovilizado material | |||

| Inmovilizado financiero | |||

| Activo corriente | |||

| Existencias | |||

| Deudores comerciales y otras cuentas a cobrar | |||

| Tesorería | |||

| Gastos iniciales | |||

| Gastos de constitución | |||

| Gastos de puesta en marcha | |||

| TOTAL INVERSIÓN | TOTAL FINANCIACIÓN |

Tabla 1. Fuente: Elaboración propia

En cuanto al plan de financiación, estaría integrado por las siguientes rúbricas:

Patrimonio neto

Se compone principalmente de los fondos propios, esto es, las aportaciones de los socios y los incrementos o decrementos en el patrimonio por los resultados obtenidos, y las subvenciones, donaciones y legados recibidos por la organización que no sean reintegrables.

Pasivo no corriente

Serían las deudas y otras obligaciones contraídas frente a terceros que van a ser exigibles en el largo plazo.

Pasivo corriente

Obligaciones que la empresa tiene previsto atender en el ciclo de explotación de la actividad y en el corto plazo (proveedores y efectos a pagar, deudas con entidades financieras a corto plazo, etc.).

Algunas preguntas que el equipo promotor debería realizarse en la tarea de elaborar este plan de inversión y financiación serían las siguientes:

En relación con el activo no corriente:

- ¿Se necesita realmente adquirir un determinado elemento? Es importante centrarse en los recursos clave definidos en el modelo de negocio intentando tener prudencia con los que no sean esenciales para no sobredimensionar la estructura y así poder reducir las necesidades de financiación.

- ¿Activos propios o alquilados? Los activos propios otorgan un mayor control a los promotores del proyecto, pero requieren un mayor consumo de recursos y restan flexibilidad a la gestión, por lo que, a veces, puede ser más interesante comenzar con el alquiler o arrendamiento de determinados elementos.

- ¿Qué tamaño inicial se desea tener? Aquí la frase de “sueña en grande, empieza pequeño” puede ser un buen consejo. Hay que dar los pasos a un ritmo en el que no se ponga en peligro la supervivencia del proyecto.

En relación con el activo corriente:

- ¿Se necesita mantener algún tipo de existencias y, si es así, qué volumen? El stock es otro de los elementos que puede exigir un mayor desembolso de fondos al tiempo que genera significativos costes de mantenimiento. Determinados modelos de negocio han innovado reduciendo o eliminando estas necesidades.

- ¿Cuánto tiempo se va a tardar en vender y en cobrar? Resulta clave analizar la duración del período que, por término medio, va a transcurrir en todo el proceso de venta, decidir si se va a vender al contado o a crédito para estimar también el período de cobro.

- ¿Se va a poder contar con financiación de los proveedores? Es probable que, en los primeros momentos de funcionamiento del proyecto, resulte difícil que los proveedores permitan al equipo promotor pagar a plazo, al no existir aún una trayectoria demostrada de buen comportamiento de pagos. Esto por tanto también conlleva la necesidad de buscar otro tipo de agentes financiadores.

- Y, en definitiva, ¿para qué otras partidas se va a necesitar tener tesorería disponible?

En consecuencia, a la hora de dimensionar cuáles son las necesidades financiera que va a tener la empresa u organización para conseguir arrancar el proyecto con éxito y ser capaz de superar ese “valle de la muerte” mencionado en la sección anterior, resulta fundamental estimar no sólo las inversiones y gastos iniciales, sino también cuál es el desfase de tesorería que se va a generar en los primeros meses (o años, según el tipo de negocio o actividad) en que el proyecto no va a ser capaz de generar caja y para el que también habrá que buscar financiación.

Una vez cuantificadas estas necesidades y antes de salir a buscar financiación externa, el equipo debe explorar si se puede financiar el proyecto con sus propios clientes. Aquí es recomendable la lectura del libro “The Customer-Funded Business” (Mullins, 2014), que presenta distintas formas de conseguir financiación de los clientes:

Pago por adelantado

Se basa en que los clientes puedan financiar parte del ciclo productivo pagando por adelantado al menos una parte del precio o de los gastos en que se va a incurrir para atenderlos.

Modelo de suscripción

El cliente se compromete a comprar un producto o servicio que se le irá entregando de forma repetida durante un largo período de tiempo.

Modelo de escasez

Se usa la escasez como llamada para animar al cliente a comprar y pagar para aprovechar una ocasión que puede no se vuelva a repetir, de modo que se busca adelantar no sólo el proceso de cobro sino el momento de la venta.

Plataformas de mercado

En lugar de montar un establecimiento físico, consiste en crear una plataforma que ponga en contacto a compradores y vendedores. Esto reduce significativamente las necesidades de capital porque no se necesita stock y el coste del servicio suele ser más bajo.

Conversión del servicio en un producto (“productización”)

Se trata de convertir en un producto susceptible de ser vendido a multitud de clientes un servicio que anteriormente se había vendido y cobrado a un cliente inicial.