La gestión financiera consiste en planificar, organizar, dirigir y controlar los recursos financieros de una organización para alcanzar sus objetivos. Engloba aspectos como el análisis de las inversiones, la adquisición y utilización del capital, la planificación y previsión financieras, la evaluación y gestión del riesgo, la gestión de la tesorería o la preparación de estados financieros que ayuden a analizar el equilibrio económico y financiero de la organización.

En la figura 1 se resumen las principales actividades y funciones de la gestión financiera emprendedora (Cornwall et al., 2020): establecer unos objetivos financieros claros para el proyecto, que sean consistentes con las aspiraciones y valores del equipo emprendedor; conocer los conceptos contables y financieros básicos y saber leer unos estados financieros que faciliten la toma de decisiones y permitan el análisis de los resultados del proyecto; realizar previsiones financieras en consonancia con las políticas y el modelo de negocio establecidos; planificar y gestionar la tesorería del proyecto, como variable central para asegurar la continuidad de la actividad; buscar y conseguir financiación para el desarrollo del proyecto emprendedor en sus diferentes fases, tanto inicial como de crecimiento y consolidación; y, finalmente, valorar el negocio y planificar, en su caso, el potencial proceso de salida de los inversores o incluso del equipo fundador de la empresa.

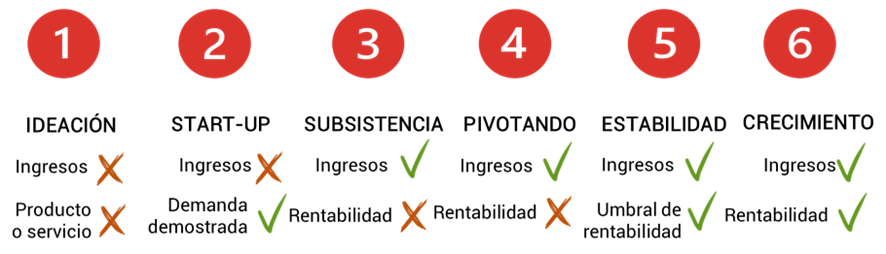

De esta descripción de funciones se observa cómo, en el ámbito del emprendimiento, se pueden encontrar aspectos de la gestión financiera que se diferencian de los tradicionalmente analizados en las finanzas corporativas. Específicamente, las finanzas de las nuevas iniciativas emprendedoras prestan especial atención a diversas problemáticas específicas de las etapas iniciales y de crecimiento. En la figura 2 se muestran las fases por las que típicamente suele pasar el proyecto emprendedor (Rogers, 2020).

En cada una de estas fases, las necesidades de financiación, las fuentes de financiación más adecuadas y el nivel de elaboración y suministro de información financiera van a ser diferentes.

Así, en las primeras fases de ideación y validación del modelo de negocio, el equipo promotor identifica una oportunidad de negocio o necesidad desatendida y se centra principalmente en desarrollar y validar un prototipo de producto o servicio que sea capaz de cubrir esa demanda. Con frecuencia el proyecto aún no es capaz de generar ingresos, por lo que será necesario buscar recursos que permitan financiar este proceso de desarrollo que, en función del tipo de actividad de que se trate, puede suponer un período más o menos dilatado de tiempo. En esta etapa, el análisis de información financiera se centra principalmente en determinar cuál es el nivel de consumo de tesorería que el proyecto reclama mes a mes para realizar inversiones y atender sus gastos, de forma que se pueda cuantificar cuánto dinero se necesitará para poder avanzar hacia las fases siguientes.

Una vez el proyecto comienza a tener clientes y a generar ingresos, puede ocurrir que aún estos no sean suficientes para cubrir los gastos que genera el mismo, por lo que la siguiente preocupación desde un punto de vista financiero es la de conseguir esa estabilidad financiera que le asegure su viabilidad. En esta fase, determinados proyectos necesitan pivotar en su estrategia o modelo de negocio para poder alcanzar ese umbral de rentabilidad, es decir, esa situación en que el proyecto es capaz de generar ingresos suficientes para cubrir todos los costes. Dado que el proyecto aún no es capaz de autofinanciarse, resulta necesario normalmente seguir acudiendo a financiación externa. Las posibles fuentes de financiación en este momento se suelen ampliar, por cuanto determinados agentes financiadores están dispuestos a apostar por los proyectos una vez estos han demostrado su capacidad de llegar comercialmente al mercado, lo que reduce el riesgo de la inversión en los mismos. En este momento el equipo emprendedor suele empezar a elaborar unos primeros estados financieros que permitan analizar los ingresos y gastos del proyecto y las inversiones y fuentes de financiación requeridas, así como plantear unos primeros análisis de viabilidad.

Por otra parte, también en las fases de crecimiento los proyectos emprendedores suelen experimentar necesidades de financiación significativas que pueden no ser cubiertas con la propia capacidad de generación de recursos de la nueva empresa. Para financiar estos procesos de crecimiento suelen entrar en juego nuevos inversores y proveedores financieros que sólo apuestan por proyectos que ya han sido capaces de justificar una trayectoria histórica de resultados positivos (como por ejemplo las entidades bancarias). La elaboración y suministro de información suele ampliarse ya para abarcar un conjunto completo de estados financieros históricos, así como de proyecciones financieras futuras, que permiten la aplicación de metodologías de análisis y valoración financiera más sofisticadas del proyecto emprendedor.

Ilustremos algunos de los conceptos presentados hasta ahora a través del caso de una startup real: Incapto (https://incapto.com/).