Con frecuencia, una de las principales barreras a la hora de abordar las finanzas de la empresa está en la comprensión de la terminología contable y financiera que se utiliza. En este apartado se presentan algunos conceptos contables y estados financieros básicos que permitan familiarizarse con este vocabulario [1].

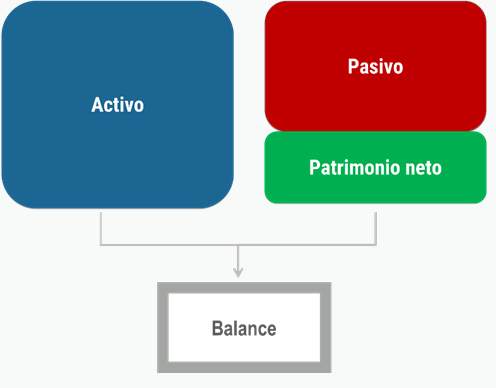

Activo

Son el conjunto de bienes, derechos y otros recursos que la empresa utiliza para desarrollar su actividad y de los que espera obtener rendimientos económicos en el futuro. Puede tratarse de bienes materiales (como maquinaria, elementos de transporte o existencias), bienes intangibles (como una patente o una marca), derechos frente a terceros (como los derechos de cobro frente a clientes), y otros recursos controlados económicamente por la empresa. Son por tanto las inversiones que se realizan para poder desarrollar el proyecto emprendedor.

Pasivo

Son obligaciones de pago contraídas por la empresa para cuya extinción tendrá que desprenderse de recursos en el futuro (por ejemplo, deudas frente a los suministradores de bienes y servicios -proveedores y acreedores-, débitos por préstamos recibidos, etc.). Constituyen por tanto la financiación obtenida a partir de recursos aportados por terceros.

Patrimonio neto

Si restamos ambos conceptos obtenemos el Patrimonio Neto.

Es la parte residual de los activos de la empresa, una vez deducidos los pasivos. Está integrado por la financiación de capital aportada por los socios, así como por beneficios que no se han distribuido a los accionistas en forma de dividendos (reservas) y el beneficio o pérdida de la empresa en el ejercicio (resultado del ejercicio).

La representación contable de la situación patrimonial de la empresa se plasma en un documento financiero que se denomina balance de situación. Este estado contable ofrece una imagen o fotografía de la situación económica y financiera de la empresa o del proyecto en un momento dado, mostrando cuáles son los recursos financieros de que dispone la empresa (pasivo y patrimonio neto) y cuáles las aplicaciones o inversiones realizadas por la empresa con esos fondos (activo), según se muestra en la figura 3.

Los orígenes de fondos deben coincidir con las aplicaciones de fondos, lo que se suele representar formulando la denominada ecuación fundamental del balance:

Activo = Pasivo + Patrimonio neto

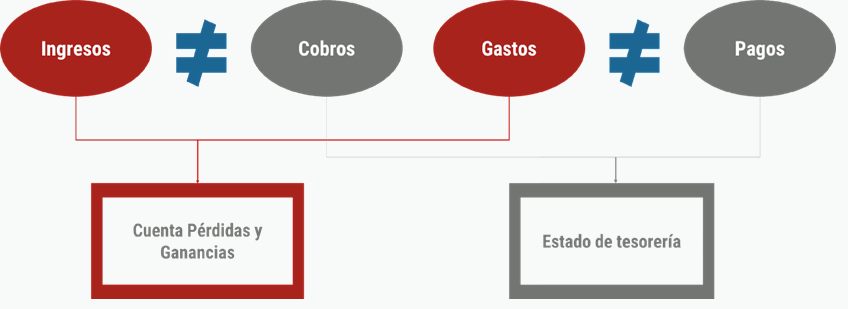

Ingresos

Son el valor monetario de los bienes entregados o los servicios prestados por la empresa a terceros (por ejemplo, por venta de mercaderías, prestación de un servicio de asesoramiento, etc.). Los ingresos aumentan el patrimonio de la empresa.

Gastos

Son el valor monetario del consumo de bienes y compra de servicios realizados por la empresa. Los gastos disminuyen el patrimonio de la empresa.

A través de la denominada cuenta de pérdidas y ganancias o el estado de resultados calculamos la diferencia entre los ingresos y los gastos derivados de las operaciones de un determinado ejercicio y obtenemos el resultado para ese período. Si el resultado es positivo (ingresos superiores a los gastos), significa que se ha obtenido un beneficio en ese período y, si es negativo (gastos superiores a los ingresos), se habrían generado pérdidas. Si el balance lo presentamos como una foto de la situación de la empresa en un momento determinado, la cuenta de pérdidas y ganancias es como un vídeo de las operaciones de la empresa en un cierto período.

Cobros

Representan las entradas de dinero en la empresa derivadas de un ingreso. Ingreso y cobro no tienen por qué coincidir en el tiempo. Por ejemplo, si vendemos un bien y dejamos que el cliente nos pague dentro de un mes, habremos realizado una venta a crédito, estando el cobro diferido. También es posible que se cobre el importe por anticipado, antes de que se produzca la transacción económica.

Pagos

Representan las salidas de dinero de la empresa ocasionadas por un gasto. También aquí pueden diferir el momento del gasto y del pago, pudiendo este último ser anterior (pago anticipado) o posterior (pago diferido) a la fecha de la transacción.

A través del estado de flujos de efectivo o de tesorería se muestra en qué medida ha variado la liquidez de una empresa por las entradas y salidas de tesorería en la empresa durante un periodo determinado. Este análisis de la tesorería resulta clave ya que el dinero es la fuente de alimentación de la empresa. Como se suele decir en el ámbito de los negocios “el efectivo es el rey". Un proyecto puede pasar por determinados períodos en que no genere resultado positivo, siempre y cuando tenga recursos financieros para aguantar. Sin liquidez, el proyecto muere.

En la figura 4 esquematizamos estos dos últimos estados financieros. En tanto que la cuenta de pérdidas y ganancias nos permite obtener el resultado de un determinado período por diferencia entre ingresos y gastos, con el estado de tesorería se determina la tesorería generada en el período por diferencia entre cobros y pagos.

[1] Una ampliación de estos conceptos puede consultarse en Rodríguez Ariza, et al. (2022).