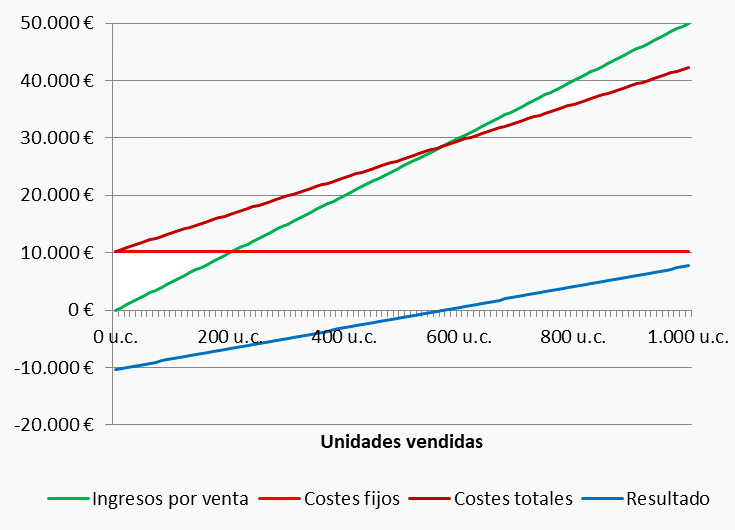

El umbral de rentabilidad, punto muerto o punto de equilibrio representa el volumen de producción para el cual el beneficio alcanzado es nulo, es decir, se igualan los ingresos y los costes. Se denomina umbral de rentabilidad porque indica el volumen de ventas a partir del cual el proyecto comenzará a ofrecer resultados positivos (beneficios).

Las hipótesis en las que se basa la determinación del umbral de rentabilidad son simples, lo que facilita su aplicación, aunque también limitan su utilización en determinados supuestos. Estas hipótesis son, entre otras, las siguientes (Requena y Vera, 2008; Buendía y García, 2016):

- El precio de venta unitario es constante a lo largo del período considerado, por lo que la representación gráfica de los ingresos es lineal, y varía en función de las unidades vendidas.

- El coste total está formado por un componente variable y un componente fijo. El coste fijo se mantiene inalterado a lo largo del período considerado, y el coste variable unitario no experimenta variaciones en el período, considerándose proporcional al volumen de producción o actividad. De este modo, la función del coste total tiene una representación gráfica lineal, cuya ordenada en el origen se encuentra en el importe de los costes fijos.

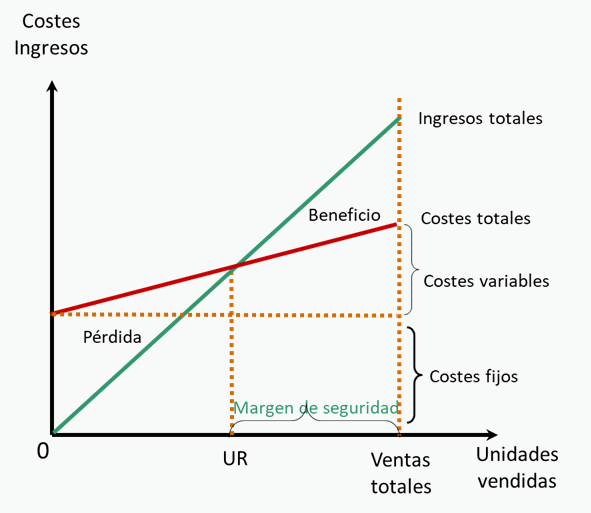

En la figura 3 se presenta la representación gráfica del umbral de rentabilidad (UR), donde se observa cómo el umbral de rentabilidad se alcanza para un beneficio cero, es decir, para aquel volumen de ventas en el que se cortan la función de ingresos (en verde) y la de costes totales (en rojo). Para un volumen de ventas inferior a UR el resultado de la empresa será negativo, dado que los costes totales superan a los ingresos totales, y por consiguiente la empresa se encontrará en zona de pérdidas. En cambio, para ventas superiores a UR, los ingresos superan a los costes, por lo que la empresa se situará en zona de beneficios.

El margen de seguridad representa la diferencia entre las ventas totales alcanzadas, o previstas, por la empresa y las ventas que son necesarias para alcanzar el umbral de rentabilidad. De este modo, el margen de seguridad de una empresa (o proyecto) informa de la cuantía en la que se podrían reducir las ventas antes de entrar en pérdidas.

De forma analítica, el cálculo del umbral de rentabilidad se corresponde con el número de unidades que hay que vender para alcanzar un beneficio nulo, es decir, aquel volumen de ventas que se obtiene a partir de la igualdad entre los ingresos totales y los costes totales, del siguiente modo:

Donde: VUR representa el volumen de ventas necesario para alcanzar el umbral de rentabilidad; y (pv - cv ) representa el margen bruto unitario del producto o servicio comercializado, es decir, la diferencia entre su precio de venta y su coste variable y, por tanto, indica el margen con el que cada unidad de producto contribuye a cubrir los costes fijos del período.

El cálculo del margen de seguridad se obtiene por diferencia entre las ventas totales o previstas de la empresa o proyecto y las ventas necesarias para alcanzar el umbral de rentabilidad.

El umbral de rentabilidad también se puede expresar también en ingresos, en lugar de unidades físicas vendidas, sin más que multiplicar la cantidad de producto obtenida en el umbral de rentabilidad por el precio de venta.

Donde: 1-α es la tasa unitaria de contribución, que representa el margen bruto por unidad monetaria vendida, es decir, el margen bruto que aporta a la empresa cada euro de ingresos.

La expresión en ingresos del margen de seguridad se obtiene por diferencia entre los ingresos totales de la empresa y los ingresos necesarios para alcanzar el umbral de rentabilidad, y representa la cuantía en la que podrían disminuir los ingresos en la empresa antes de entrar en pérdidas.