El coste representa el valor monetario del consumo de los factores productivos, bienes y servicios que se aplican al desarrollo de la actividad que se realiza en una empresa o en la puesta en marcha de un proyecto. De acuerdo con Osterwalder y Pigneur (2010), el coste se genera tanto en la creación y entrega de valor, como en las relaciones con los clientes y la generación de ingresos de un modelo de negocios determinado.

En una primera aproximación, se pueden clasificar los costes según la naturaleza del recurso del que se deriva, así se distingue entre costes de materias primas, costes de personal, costes de amortización de los equipos productivos y de otros inmovilizados, coste de suministros, coste de servicios externos, etc.

Sin embargo, a la hora de analizar la estructura de los costes de un proyecto, la clasificación de costes que resulta más relevante es la que distingue entre costes fijos y costes variables que, junto con el análisis de las economías de escala y de alcance, determinan las características de la estructura del coste que se derivará de la puesta en marcha del proyecto (Osterwalder y Pigneur, 2010).

La estructura de costes de una empresa o un proyecto está condicionada por el proceso productivo que se lleve a cabo, así como por las decisiones que se tomen por parte de la gerencia o del equipo promotor.

Costes fijos

Son aquellos cuya cuantía resulta independiente del volumen de producción o de actividad que se alcance en la empresa. Sirven de ejemplo, los alquileres del local o la nave en la que se pretenda instalar el negocio, el coste del personal contratado de forma permanente o la maquinaria utilizada en la fabricación de un producto. La cuantía de los costes fijos está referida a un período, que puede ser el mes, el trimestre, el año, etc., período para el cual están comprometidos dichos costes.

Costes variables

Se caracterizan porque su cuantía depende del volumen de producción, en el sentido de que, si éste aumenta, se incrementan dichos costes y si, por el contrario, el volumen de actividad decrece, los costes disminuyen.

La clasificación de los costes en fijos y variables, en la práctica, no está exenta de ciertas dificultades, al estar condicionada por diversas circunstancias, por decisiones empresariales o por el período de referencia. Así, el hecho de que los costes fijos sean independientes del volumen de producción no implica que no puedan variar por otras causas, que pudieran generar algunos cambios en la cuantía de estos costes. Algunos ejemplos serían el coste de alquiler, que puede variar por las cláusulas que se hayan estipulado en el contrato, como una referencia al IPC (índice de precios al consumo); o el coste de personal, que podría variar simplemente porque se alteren las retribuciones establecidas inicialmente, sin que esta variación esté condicionada por una modificación en el volumen de actividad.

Además, las decisiones empresariales pueden condicionar la variabilidad o fijeza del coste que genera un determinado bien o servicio. En este sentido, si se contrata personal con carácter permanente para la distribución de los productos, se generará un coste fijo; si, en cambio, contratamos con una empresa los servicios de mensajería para la distribución de los productos, se podría generar un coste variable, si se establece un precio por cada porte.

Otro ejemplo sería el coste de amortización de un equipo productivo, si el criterio elegido para su cálculo es el de cuotas constantes, dado que, en este caso, el coste se conformará como fijo; sin embargo, si se atiende al consumo real de este equipo productivo en función de las horas de utilización, se generará un coste variable. En consecuencia, la delimitación de un coste como fijo o como variable precisa la concreción de las condiciones bajo las cuales se establece esta clasificación, con relación a un proyecto concreto.

Por otro lado, existen costes que se pueden considerar mixtos o híbridos, al presentar características de ambas clases de coste.

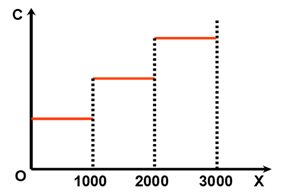

Costes semifijos

Se comportan como costes fijos para un determinado intervalo del volumen de producción pero, una vez superado dicho volumen de actividad, se incrementan, manteniéndose fijos para otro intervalo determinado. Así, como se aprecia en la figura 1, si adquirimos una maquinaria para imprimir camisetas, y dicha máquina es capaz de imprimir 1.000 camisetas en un mes, pero nuestra demanda aumenta y necesitamos imprimir el doble de camisetas en un mes, necesitaríamos adquirir una nueva impresora para atender a nuestros clientes. De este modo, el coste que genera la impresora se puede considerar fijo en el intervalo 1-1.000 camisetas, pero se incrementa para 1.001-2000 camisetas.

Los costes semifijos pueden ser reversibles o irreversibles, cuestión relevante a la hora de analizar el comportamiento de los costes de un determinado proyecto. Los costes semifijos serán reversibles cuando al disminuir la producción a niveles iniciales se reduce el coste, volviendo también a los niveles originales. En caso contrario, se considera irreversible. En el ejemplo, una decisión podría condicionar que fueran reversibles, simplemente optando por alquilar la impresora, frente a la alternativa de comprar. La toma de decisiones sobre la forma en la que se obtiene un activo no corriente (compra o alquiler) tiene efectos sobre la estructura de costes y el período para el que se compromete el proyecto con estos costes fijos.

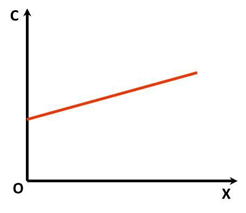

Costes semivariables

Son aquellos que están formados por una parte fija y otra variable, en función de la producción, y su representación gráfica sería la que se muestra en la figura 2. Por ejemplo, en un negocio de venta telefónica, el contrato de la telefonía podría estar formado por una cuota fija, independiente del consumo hasta una cantidad de minutos determinada contratada, y otra variable, en función de los minutos consumidos por encima de la tarifa plana contratada.

A la hora de analizar la viabilidad de un proyecto emprendedor, resulta muy importante conocer el comportamiento fijo o variable de los costes previstos para su puesta en marcha, puesto que los costes fijos comprometen el proyecto en un horizonte temporal determinado.

El coste de amortización representa la expresión contable de la depreciación o de la pérdida de valor que sufren los elementos del inmovilizado económico. Tiene un significado económico-financiero, al permitir, por un lado, incorporar al resultado, de varios ejercicios, el coste que se genera en la utilización de estos factores en el desarrollo de la actividad; y, por otro, al suponer la reconstrucción de su valor inicial, distribuida a lo largo de su vida útil, es decir, del tiempo en el que se estime que se podrán utilizar en la empresa, con el objetivo de posibilitar su reposición al final de este período.